BUITENGEWONE EDITIE VAN HET Nederlands STAATSBLAD 1813

Wij, Willem de Laatste, overwegende dat wij, ons einde voelende naderen, zoveel mogelijk wenschen goed te maken alle ongerechtigheden, kuiperijen en knoeierijen, door ons of in onze naam bedreven, geduld of bestendigd, teneinde zoo mogelijk onze zondige ziele hiernamaals te redden, hebben goed gevonden en verstaan afstand te doen van de kroon voor ons en onze nakomelingen,

WILLEM III

BELEID WILLEM I IN PERIODE 1813 ??? 1815;

30-11-1813 landing Willem I via Britse fregatten in Scheveningen (buitenlandse staatsgreep)

07-12-1813 benoemingen leden voor de Kabinetsraad door Willem I

01-01-1814 eerste uitgave van de Staatscourant (pers / media in macht Willem I)

25-03-1814 oprichting van De Nederlandsche Bank als persoonlijk particulier bezit van Willem I

29-03-1814 voorlegging van een nieuwe Grondwet aan speciaal geselecteerde circa 600 notabelen ten faveure Willem I

05-04-1814 bankbiljettenuitgifte als persoonlijk bezit van Willem I door DNB

april-1814 troonopvolging via een erfopvolgingssysteem, bedacht door Willem I persoonlijk, wettelijk geregeld

20-04-1815 Oproerwet ingevoerd, die perscensuur regelt en vrije pers / media aan banden legde

april 1815 Militaire Willemsorde ingesteld

Op 25 maart 1814 is er een octrooi uitgegeven voor De Nederlandsche Bank en in 1819 is De Nederlandse Wisselbank failliet verklaard. De Nederlandse Wisselbank is tijdens de Tachtigjarige Oorlog opgericht in 1606 en vervolgens ook door het stadsbestuur van Amsterdam de Bank van Lening (Lommerdbank) in 1614, zodat gewone Nederlandse burgers beschermd werden tegen woekerpraktijken van sommige bankiers toen al en leningen tegen een gunstige rente konden afsluiten. In 1821 is ene Johannes Goldberg betrokken bij het ???landelijk credietsystema??? en in 1822 wordt het beruchte Amortisatie-syndicaat ingesteld als persoonlijk bezit van Willem I, waaraan de rijkdom van de ???Koninklijke Familie??? te danken is en er tot en met 1840 circa 200 miljoen gulden (waarde nu ergens tussen ??? 2 miljard en ??? 200 miljard) achter over wordt gedrukt uit de belastinginkomsten door deze Willem I vooral als persoonlijke uitgaven en persoonlijk bezit. De Nederlandse staatsschuld was overigens in die tijden circa 130% van het Nederlandse BBP in de periode 1813 ??? 1815 (ti??rcering van de Nederlandse staatsschulden) en liep op door alle plannen van de ???Koning-Koopman??? Willem I tot circa 240% van het Nederlandse BBP in 1840, waarmee voor Nederland destijds een algemeen faillissement dreigde.

In 1822 werd het latere Fortis, De Generale Maatschappij opgericht door Willem I als bank. In 1824 richtte Willem I bij Koninklijk Besluit de Nederlandsche Handels Maatschappij op, dat vooral bekend en berucht is van zaken in Suriname en Nederlands Indi?? (later Indonesi??) en betrokken was bij het cultuurstelsel. Op initiatief van Koning Willem I werd in 1829 de Particuliere Westindische Bank opgericht voor Suriname. Tot dan toe was het hebben van leningen of kredieten geen algemeen gebruik bij de gemiddelde Nederlander en eigenlijk not done!

Door deze systemen van banken en leningen is in 1900 het toevertrouwd kapitaal bij de drie grootste Nederlandse banken destijds 45 miljoen gulden en in 1910 is het toevertrouwd kapitaal bij de drie grootste banken toegenomen tot 85 miljoen gulden. Tussen 1894 en 1910 worden er dan ook 108 nieuwe banken opgericht als naamloze vennootschap en in 1911 zijn er nog 66 banken, die daarvan voortbestaan. In 1907 is de Rijkspostspaarbank (opgericht in 1880 door de Wet Rijkspostspaarbank) de grootste bank van Nederland met 1.260.000 spaarbankboekjes en een waarde van de schulden van 140 miljoen gulden, waarbij ook nog 260 andere spaarbanken het bezit hebben van 400.000 spaarboekjes en een waarde van de uitstaande schulden van 90 miljoen gulden.

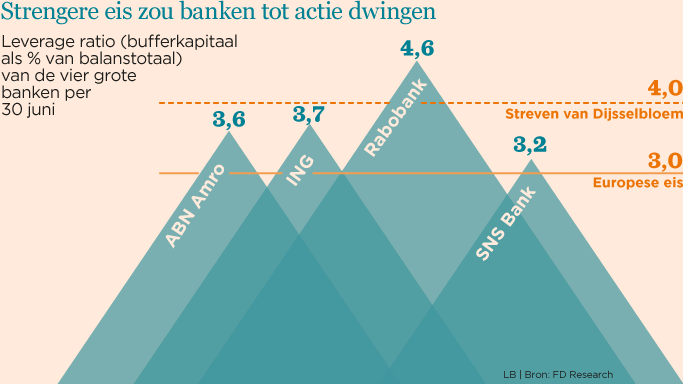

Op dit moment zijn er in Nederland circa 92.000 miljonairs met een gezamenlijk vermogen van ??? 285 miljard. De waarde van alle Nederlandse bezittingen, dus natuur, wegen, gebouwen, etc. etc. is circa ??? 8000 miljard op de Nederlandse balans. Het balanstotaal van de Rabobank is circa ??? 665 miljard (2011) en daar tegenover staat circa ??? 42,5 miljard als eigen vermogen van de Rabobank. De ING Groep had een balanstotaal wereldwijd van circa ??? 1332 miljard op de balans in 2011. In Nederland hebben ING Groep, de Rabobank, ABN AMRO Bank en SNS Reaal thans als enige systeembanken meer dan 30 miljard euro op de balans staan. ING heeft zo???n 1332 miljard euro, Rabobank 665 miljard euro, ABN AMRO Bank 430 miljard euro en SNS 132,1 miljard euro aan schulden uitstaan. Wie deze ontwikkelingen goed bekijkt en analyseert, realiseert zich direct, dat het zeer belangrijk is om te weten van wie deze banken en de aandeelhouders nu exact zijn in deze financi??le crisis en eigenlijk geldt dit voor geheel Europa! Daarom zal ik a.s. vrijdag een pleidooi houden voor het nationaliseren of genationaliseerd houden van systeembanken en de centrale bank De Nederlandsche Bank. Mijn inziens moeten de 100 grootste systeembanken van de totaal circa 600 banken in de ???uro-zone namelijk grotendeels genationaliseerd worden of genationaliseerd blijven en moet er dan een plan komen om de economie te stabiliseren of met stabiliteit te laten groeien om grote en ernstige recessies en crisissen te voorkomen! In het Gerechtshof Den Haag zullen daarom de volgende Youtube films getoond worden als argumentatie voor mijn ???delict???, de politieke protestactie en symbolische verzetsactie: ???Why you are a slave. Rothschild`s own you! End the FED??? en ???Banking. The greatest scam on earth???!!!

Want hoe kan het, dat banken als eerste eigenlijk continu elke crisis zelf veroorzaken en als men dan een bezitting als een boerderij met landerijen heeft, men deze in 1983 moet inleveren aan de NMB Bank (nu ING Groep), maar als diezelfde bank, de ING Groep in 2008 zelf in de problemen komt door een zelfde liquiditeitstekort, dat dan de gehele Nederlandse bevolking verplicht wordt bij te leggen met enkele duizenden ???uro`s per persoon? Dit is met name van belang te weten, dat dit ook geldt nu voor de SNS Bank en de ABN AMRO Bank en het is prima om deze banken definitief en voor altijd over te nemen, maar dan gaat men deze toch niet voor een appel en een ei vervolgens weer naar de beurs brengen, zodat het fiasco weer van vooraf aan kan beginnen en daarom heb ik een waxinelichthouder tegen de Gouden Koets aangeworpen als politiek protest en symbolische verzetsactie! Overigens vind ik dat Beatrix von Amsberg het in haar algemeenheid redelijk goed heeft gedaan, maar daarom ben ik nog wel een tegenstander van het -sort of- (in oorsprong dictatorie??l) ???Gouden Kooi???-???Koninklijk Huis??? en voorstander van een democratisch gekozen Koningschap, naast een democratisch gekozen (Minister)-Presidentschap, evenals rechtstreeks gekozen Eerste Kamer-leden en Provinciehoofden (Gouverneurs, Stadhouders, Commissaris van de Koning-in) en ik ben niet tegen ceremoni??le volksfeestdagen als Prinsjesdagen, Koning-inne-dagen of buitenechtelijke- en adoptiekinderen. To be continued???

Interessante link naar een scriptie over Majesteitsschennis uit 2009 van Stef Ketelaar:

Scriptie over ???delict??? Majesteitsschennis!

IL PRINCIPE DE ORANGE

Je Mantiendrai Chalon, Je Mantiendrai Nassau,

Je maintiendrai l???honneur, la foy, la loi de Dieu, du Roy, de mes amis et moy!

Libert??, Egalit??, Fraternity!!!

LES GEAUX???

LIBERI COLONI,

Een nieuw monetair bank- en geldsysteem vanaf de 17de eeuw gebaseerd op geldcreatie: fractional-reserve banking

Een nieuw monetair bank- en geldsysteem vanaf de 17de eeuw: Bank of England

Vanaf 1689 regeerde Stadhouder Willem III van Oranje over de republiek der zeven verenigde Nederlanden, Ierland en Engeland. In Schotland stond hij bekend als Willem II.

In 1694 richtte Willem III de Bank of England op en verzekerde hij zijn steun aan de bankiers. Eigenlijk was het een wederzijdse deal waarbij Stadhouder Willem III recht op de Engelse Kroon kreeg (glorious revolution) in ruil voor het geldscheppende recht voor een aantal private bankiers binnen de Bank of England (centrale bank). Hierdoor kwam het monetaire systeem grotendeels in handen van een aantal (veelal joods-Duitse) private bankiers. Met name de Rothschild familie (voormalige Bauer familie) kreeg een enorme sterke positie binnen het economisch en financiële systeem.

Op dit moment maakt de Bank of England deel uit van het Europees Stelsel van Centrale Banken. Door de oorlogen tussen Holland en Engeland in de 17e eeuw ontstond er een tekort aan belastinggeld en onvoldoende aanvoer van goud en zilver. Er werden andere wegen gezocht voor het invullen van het geldsysteem voor de financiering van oorlogen en grote handelsprojecten. Willem III kon de Engelse troon bestijgen indien hij de heersende bankiers het recht gaf om geld uit te geven via leningen (geldcreatie) via de Bank of England. Deze private bankiers (William Paterson) hadden het alleenrecht om de koning geld te lenen voor het bekostigen van o.a. oorlogen tegen 8% rente. Hierdoor kwam de Engelse Schatkist in handen van een prive-onderneming. Een eerste vorm van privatisering. Omdat er rente geheven werd kon nu vanuit niets geld gecreëerd worden “The Bank hath benefit on the interest on all monies which it creates out of nothing”.

http://www.groene.nl/artikel/geld-uit-het-niets

Op basis van leningen en rente kon de staat nu haar activiteiten financieren en werd het verschijnsel staatsschuld geïnstitutionaliseerd. Het volk (de staat) werd hierdoor schuldenaar aan een klein groepje elitaire bankiers. Momenteel is Londen (the city) nog steeds (wel samen met Wallstreet) het financiële hart van de wereld en het voorbeeld van hoe financiële markten wereldwijd gerund worden.

De financiële markt is enorm gegroeid doordat monopolistische private partijen nu buiten het volk en de staat om extra geld konden creëren. Door de invoering van het private recht (de Royal charter) ontstond een financieel kartel met het monopolie van centrale banken om geld te creëren door leningen en rente.

Voor het verlenen van de Royal Charter voor de Bank of England stemde Willem III in met:

- Het alleenrecht van de bank om geld te drukken voor de overheid

- Het recht over het gecreëerde geld rente in rekening te brengen aan de staat

- Het papiergeld van de te vestigen Bank of England moet legal tender zijn (het papiergeld hoeft niet de werkelijke waarde te dekken)

- Het onafgebroken handhaven van schuld

- De geldcreatie van de Bank of England is in privé handen

- De geheimhouding van aandeelhouders

Bekende (vaak joodse) familienamen binnen het financiële kartel zijn Rothschild, Warburg, J.P. Morgan, Schiff en Rockefeller.

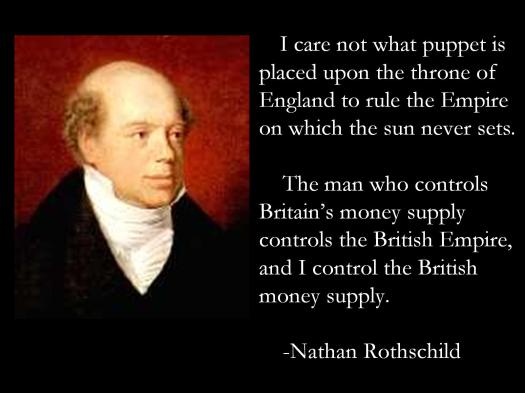

Deze namen staan bekend om het uitlokken van of speculeren op grote oorlogen. De Joodse Nathan Rothschild werd bijvoorbeeld zeer vermogend doordat hij een dag eerder dan de officiële overheidsberichten informatie had over de overwinning van Wellington in de slag bij Waterloo. Als private bankier in 1818 werd zijn invloed in de Bank of England in 1825 zo groot dat hij een liquiditeitscrisis van de bank kon voorkomen. Een bekende uitspraak van Amschel Rotschild was bijvoorbeeld: ‘geef me al het geld van een land, dan maakt het mij niet uit wie de verdere regels en wetten maakt.’. Het financiële systeem in Londen en Amsterdam werd grotendeels gedomineerd door de Sefardische (Spaans-Portugese) joodse elite. Deze joden stonden hoog in aanzien en waren volop aanwezig binnen het bankensysteem in Londen, Amsterdam en later in New York (Wallstreet).

Het centrale bankensysteem in Londen kreeg wereldwijde navolging, waarbij de city of London met Wallstreet nog steeds het financiële centrum van de wereld is. De city of London Corporation wordt nu nog steeds gerund door het old boys network. Rothschild krijgt begin 19de eeuw veel macht door het verstrekken van leningen aan staatsprojecten en als adviseur bij overheidsprivatiseringen. Rothschild financiert de slag bij Waterloo, het Suezkanaal en later de staat Israël.

Ook voorkomt hij de ineenstorting van het Britse Bankensysteem en blijft hij 20 jaar directeur van de Bank of England. Rothschild is de drijvende kracht achter het centraliseren van de bancaire macht en de corporate sector door het grootschalig opkopen van bedrijven.

“I care not what puppet is placed upon the throne of England to rule the Empire on which the sun never sets. The man who controls the British money supply controls the British Empire, and I control the British money supply.” (Nathan Mayer Rothschild, 1815)

In 1980 neemt de corporatie Rothschild het voortouw bij de internationale privatiseringen. Corporaties krijgen wereldwijd het monopolie op de voorzieningen van essentiële basisbehoeften als water (Nestle, Veolia), voedsel (Monsanto), energie (Shell, Exxon, BP, GDF Suez), gezondheid (farmaceutische industrie) en informatie (grote telecom bedrijven, Reuters, Bertelmann, Murdoch, Google, Microsoft, Apple Samsung, postbedrijven etc.).

http://www.ninefornews.nl/de-ijzeren-greep-van-bankiershuis-rothschild/

Momenteel is niet alleen de financiële macht in handen van een aantal elitaire groepen, maar bijvoorbeeld ook de media, de politiek, entertainment, ICT etc. Met name New York en Los Angelos herbergen veel joodse gemeenschappen met vaak grote machtige financiële instellingen en joodse families die veel invloed kunnen uitoefenen op de economie en de samenleving in het geheel. Voorbeelden van invloedrijke joodse families en organisaties zijn: Spielberg (entertainment, Hollywood), Pro-Israëlisch lobby organisatie AIPAC (4,5 mln leden), 7 belangrijke joodse CEO’s runnen ABC, NBC, CBS, CNN, MTV en Reuters verzorgd wereldwijd het nieuws aan vele persbureus. Wereldwijd wordt de financiële sector enorm beïnvloed door joodse bankiers en economen. De Lehman Brothers (Henry Lehman, New York) en de Goldman Sachs waren joods, de Rothschilds, Oppenheim, Greenspan (voorzitter Federal Reserve), Milton Friedman, Schacht, Bernanke (opvolger Greenspan) zijn joods of hebben joodse roots.

De Warburg familie bestond uit vroeg joods-Duitse investment bankiers. De eerste banken werden in Hamburg rond 1798 opgericht. De Warburg bankiers hadden zowel handelsrelaties met de Federal Reserve System (1913 centrale banken systeem in de VS) en zaten in het bestuur van de Nazi Reichsbank in 1933 (Max Warburg) en in het bestuur van het grote chemische bedrijf I.G. Farben (Prins Bernard werkte hier als stagiaire), verantwoordelijk voor de productie van het gas Zyklon B voor de vernietigingskampen. Paul Warburg vertrok naar de VS en was grote voorstander van een centrale bank: The Federal Reserve. Republikeinen en rijke bankiers J.P. Morgan en Rockefeller Jr. waren groot voorstander van de Aldrich Bill (Rockefeller’s schoonzoon): Een grote centrale staatsbank in Washington zonder politieke inmenging. De wet kreeg eerst veel tegenstand van de democraten, maar door meer invloed van de regering op de centrale bank en federal reserve act, werden de eerste fundamenten voor een centrale bank gelegd in 1913. Ook zijn er vermoedens dat Max Warburg Lenin en de bolsjewieken financierde (o.a. in een persbureau).

Ook Jacob Stiff (senior partner, Koen, Loeb & company) migreerde van Duitsland naar de VS. Hij was een van de joodse leiders die zich vestigde op Wallstreet tussen 1880 en 1920 (Schiff Era) en zich bezig hield met het toenemende antisemitisme in Rusland, opvang joodse immigranten en het zionisme (terugverlangen naar een Joodse staat in Kanaan). Schiff werd ook bekend door de enorme leningen (bonds) aan Japan en financierde hiermee het grootste gedeelte van de Japans-Russische oorlog en verzette zich indirect tegen het Russische antisemitisme. Hij financierde en steunde veel joodse instellingen in de VS, met name in New York. Maar financierde ook de reis van Trotski van New York naar Rusland. De financiering van Trotski en indirect het communisme leidde onder andere de val van het Russische anti-semitische Tsarendom in (Tsaar Nicolaas II). De Russische revolutie (1917) werd voornamelijk gefinancierd door investeerders uit de VS, Duitsland en het Verenigd Koninkrijk. Schiff was een groot voorstander van de Federal reserve act in 1913.

J.P. Morgan was een Amerikaanse financier en bankier. Morgan domineerde de corporate sector in de 20ste eeuw. Zijn kapitaal nam vooral toe door te investeren in elektriciteit (Edison General Electric), staal (fusie Carnegie Steel Company met Federal Steel) en ijzer. Morgan was de meest invloedrijke financier van zijn tijd en industrialiseerde en moderniseerde Amerika aan het begin van de 20ste eeuw. Morgan leende veel goud uit aan de Federal Reserve. Het was een tijd waarin een paar hele grote financiers controle hadden over de grootste industrieën.

John D Rockefeller (1839-1937) wordt door velen beschouwd als rijkste man ter wereld van zijn tijd. Rockefeller investeerde in een olieraffinaderij. Samen met zijn zakelijk partner en broer (investeerder in spoorwegmaatschappijen) richtte hij de Standard Oil Company op. Door schaalvergroting en het monopolie op transport kon hij goedkoop veel olie aan de man brengen en transporteren. Door prijsafspraken en goede biedingen met de spoorwegmaatschappijen kon Rockefeller de concurrentie uitschakelen en opkopen waardoor Standard Oil steeds groter en goedkoper werd en uitgroeide tot een monopolie.

Rockefeller is voor velen de verpersoonlijking van het meedogenloze kapitalisme. In de VS is het verboden om een monopoliestatus te handhaven. Standard Oil werd in 1911 opgedeeld in een zestal nieuwe bedrijven die nu overgenomen zijn door Exxon Mobile (Esso), BP, Chevron, Texaco en Gulf Oil. In de periode na de Tweede Wereldoorlog werd de olie-industrie gedomineerd door de seven sisters. Een olie kartel van 7 westerse oliemaatschappijen die vanaf de WOII tot de oliecrisis (1973) en de oprichting van de OPEC de wereldhandel in olie domineerden. De seven sisters omvatten de bedrijven: Esso (later Exxon Mobile), Royal Dutch Shell, Anglo-Persian Company (nu BP), Socony (later Mobile en Exxon Mobile), Socal (later Chevron), Gulf Oil (Chevron) en Texaco (later Chevron). Op dit moment zijn er dus nog vier oliemaatschappijen over (BP, Shell, Chevron en Exxon Mobile) met een verminderde dominantie over de wereldhandel door opkomende olieproducten in Saoedi-Arabie, Verenigde Emiraten (Dubai, Abu Dhabi), China, Venezuela, Rusland, Kazachstan, Azerbadzjan, Oezbekistan, Brazilië en Maleisië.

Na de WOII werden de eerste trans-Atlantische super elite overleggen gevormd. Het eerste overleg werd geïnitieerd door Prins Bernard (voorzitter) en David Rockefeller. In 1954 werd de eerste Bilderbergconferentie gehouden in Nederland. Een conferentie waarbij vooral de financiële wereldelite wordt uitgenodigd o.a. bankiers, investeerders, multinationals, Koningen, presidenten, topeconomen, ministers van economische en buitenlandse zaken etc.

Het Bilderberg netwerk is een netwerk van de joods-christelijke elite die met name pleit voor het grootkapitaal en totale vrijhandel. Deze Bilderberg conferenties stonden onder meer aan de wieg van de EGKS en EEG. De Bilderberg conferenties leidde vele politici in op vooraanstaande plekken: Van Rompuy (Europese Raad), Bill Clinton (VS), maar schoof ook vele prominente mensen door naar belangrijke posities binnen het IMF, Wereldbank, Bank of International Settlements, universiteiten, banken, vastgoedorganisaties, pensioenfondsen accountants (KPMG, Deloitte), etc. Bekende Nederlandse namen van dit super internationale nepotistische systeem zijn: Ruud Lubbers, Koningin Beatrix, Joseph Luns, Nout Welling, Balkenende, Elco Brinkman, Wouter Bos, Herman Wijffels, Onno Ruding. De Bilderberg groep heeft grote overeenkomsten met de VOC-gedachte: totale vrijhandel ten koste van het proletariaat, concentratie en behoud van de elitaire internationale machtsposities. De bankensector is zeer sterk gekoppeld aan dit super internationale nepotistische systeem. Met name de BIS, FED, IMF, Worldbank en ECB.

Momenteel moeten bijna alle westerse (Europese) centrale banken voldoen aan de regels van het Basel-III akkoord (2013) en hebben bijna alle westerse centrale banken connecties of een rekening bij de BIS (Bank for International Settlements) in Bazel (neutrale Zwitserland). Na de crisis van 2008 moeten banken hogere liquiditeiten en meer eigen vermogen aanhouden (kapitalisering). Maar van verdere transparantie over de wetgeving is niet tot nauwelijks sprake. De BIS werd in 1930 opgericht om de internationale handelsbetrekkingen en het betalingsverkeer te versoepelen en toezicht te houden op de Duitse herstelbetalingen aan andere landen volgens het Verdrag van Versailles. De BIS kende geen enkele vorm van overheidscontrole en werd geleid door de centrale banken (FED, Bank of England, Reichsbank). In oorlogstijd was de bank immuun voor in beslaglegging en gerechtelijke vervolging. De BIS trad op als Wereldbank maar werd louter ten bate van zijn eigen leden gerund. De leden van de raad van bestuur werden geleid door de voormalige president van de Reichsbank, de Duitse minister van economische zaken en de gouverneur van de Bank of England. De voorzitter van de raad was een New Yorkse bankier-advocaat die sympathieën had voor de nazi’s. Het vermogen van de BIS en het aantal transacties steeg enorm in de periode voor en de Tweede Wereldoorlog. De SS-leiding deed via fondsen grote stortingen via de BIS, omdat verdere internationale handelsbetrekkingen tussen Duitsland en de geallieerden stop gezet werd. Maar het vermogen en de reserves stegen ook doordat joden hun rijkdom uit Duitsland weg wilden halen. Zowel joden als nazi’s konden terecht bij de ‘neutrale’ banken in Zwitserland. Vanwege het bekende bankgeheim werd de identiteit van rekeninghouders gewaarborgd. De joden zochten een vluchtroute, de nazi’s zochten een ‘neutrale’ banken om veroverd goud om te zetten in goederen en diensten voor de oorlogsindustrie.

De BIS deed dan ook zaken met dubieuze oorlogsindustrieën die baat hadden bij toenemende conflicten en oorlog (Standard Oil, I.G. Farben, Ford en General Motors, General Electric, Royal Dutch Shell, BP, IBM, Hugo Boss, Dunlop, ITT, Alcoa). Deze bedrijven profiteerden van de toenemende vraag naar oorlogsmateriaal voor zowel de geallieerden als de Duitsers.

De meest invloedrijke personen binnen deze multinationals hadden zelfs innige banden met hooggeplaatste personen uit het nazi-rijk. Al voor de Tweede Wereldoorlog waren de internationale banden tussen met name Amerikaanse, Duitse en Engelse bankiers, investeerders en kopstukken van multinationals alom aanwezig. Daarnaast zat de angst voor een Beurskrach er goed in na 1929. De depressie van de Amerikaanse economie en het ineenstorten van het financiële systeem had wereldwijde diepe sporen achtergelaten en betere internationale samenwerking zou zo’n zware depressie moeten voorkomen. Door het bankgeheim bleven de internationale financiële stromen via de BIS zelfs tijdens de Tweede Wereldoorlog doorgaan. Zo konden de nazi’s hun oorlogsbuit via de BIS financieren voor de oorlogsindustrie met medeweten van de Bank of England (Sir Montagu Norman). Sterker nog de BIS hielp het nazi-regime bij de speurtocht naar hulpbronnen en grondstoffen (rubber) in het bijvoorbeeld bezette Malakka (bezet door Japan). De BIS regelde deze transacties. De Europese landen die zich enigszins neutraal of afzijdig opstelden hadden dan ook grote belangen in de Duitse oorlogsindustrie: Zweden (ijzererts), Turkije (chroom), Spanje en Portugal (wolfraam). De betalingen werden vooral gedaan met goud of Zwitserse franken. De ‘neutrale’ landen hadden aan Duitsland een goede zakenpartner en leverde noodzakelijke grondstoffen, Duitsland kon de oorlogsindustrie financieren en de Zwitserse banken konden een commissie van 5% rekenen bij elke transactie.

De belangrijkste taak van het Basel-III akkoord is het voorkomen van bank runs: dat klanten hun geld terughalen bij banken waardoor banken hun bestaansrecht verliezen en niet meer tot geldcreatie kunnen komen. Door een bankrun komt een bank enorm in de problemen omdat de uitstaande leningen velen malen hoger zijn dan het eigen vermogen van banken (leverage). Geen enkele bank kan al haar uitstaande schulden per direct terugbetalen aan de klanten (lage liquiditeit). Als je een bank zou vergelijken met een individueel huishouden zou elke bank failliet zijn. Het eigen vermogen ten opzichte van het vreemd vermogen ligt gemiddeld tussen de 3 en 5 procent (zeer lage solvabiliteit).

Grote systeembanken kunnen alleen niet failliet gaan. Ze zijn too big to fail. Als een grote systeem bank failliet zou gaan, zou dit een te grote impact hebben op de totale economie. Overheden kunnen dan geen geld meer lenen (staatsschuld) voor infrastructuur, sociale doelstellingen, onderwijs etc. Ondernemingen kunnen nauwelijks meer investeren en consumenten kunnen geen kredieten opnemen, hypotheken aangaan en raken hun spaargeld kwijt. Banken staan centraal in de economie en dat is precies de reden waarom banken een grote machtspositie hebben. Als een bank valt worden ze veelal geholpen door de overheid (nationalisatie van banken). De belastingbetaler draaft eigenlijk op voor de schulden van de banken.

Ons hele financiële systeem is gebaseerd op vertrouwen. Nl. het vertrouwen in banken, het vertrouwen in de waarde van geld, het vertrouwen dat de waarde op het geld de waarde van een product of dienst vertegenwoordigd. Maar ook het vertrouwen in een gezond financieel systeem waarin banken ons geld of vermogen veilig bewaren. Dit vertrouwen is gebaseerd op de illusie dat banken voldoende buffers (goud of representatieve tegenwaarde) hebben om de werkelijke waarde van geld of waardepapier terug te kunnen geven. Met andere woorden: dat het eigen vermogen gelijk is aan het vreemd vermogen van een bank (kapitaalratio van 100 procent, norm van het Basel-III akkoord is in 2015 6% en in 2019 8,5%).

De realiteit is anders. Geen enkele bank heeft genoeg eigen vermogen om al het uitstaande vreemde vermogen terug te betalen. Dit komt door het geldscheppende vermogen van systeembanken.

Elke euro of dollar die de bank leent van overheden, consumenten, ondernemers of andere banken kunnen ze 10 tot 30 keer uitlenen aan overheden, consumenten, ondernemers en andere banken. De banken maken grote winsten door het verschil in rente tussen de verstrekte leningen en het aangetrokken vreemd vermogen min alle overige kosten zoals personeel (bonussen), vastgoed (kantoren), ICT, opslag/transport geld, veiligheid, acquisitie en onderhoud klanten en personeel etc. Banken zullen niet snel verlies maken door de grote marges in rente tussen dure verstrekte kredieten en zeer lage rente voor bijvoorbeeld spaarders. In Nederland is dit verschil helemaal groot door de lage (spaar)rente in een economische crisis en een hoge hypotheekrente door te weinig concurrentie op de hypotheekmarkt. Het proces van verstrekken van leningen (vreemd vermogen) op basis van een veel kleinere reserve (eigen reserve) heet Fractional-reserve banking. Het vergroot op een kunstmatige wijze de geldhoeveelheid en kan leiden tot enorme geldcreatie, geldvernietiging, inflatie en deflatie van geld.

Naast winst op rentemarges hebben banken een tweede instrument om grote invloed uit te oefenen op consumenten en ondernemers. Banken vragen voor verstrekte leningen een onderpand. Als een consument of onderneming niet in staat is om de lening met interest terug te betalen, mogen banken door middel van executie het onderpand verkopen of in bezit nemen. Op deze wijze kunnen banken zich bezit toe eigenen op basis van gebakken lucht en geldcreatie.

Geld dat gecreëerd is uit schuld is in de loop van tijd alleen maar toegenomen. Banken kopen in tijden van crisis het onderpand op tegen een zeer lage prijs (executie verkoop) en verkopen het onderpand weer als de prijs stijgt. Als er veel vraag is naar vastgoed (de business cycle). De banken kunnen op dit vastgoed enorme winsten boeken. Banken hebben dus belang bij een instabiele economie. Ze kopen vastgoed op als het slecht gaat in de economie. Ze verkopen vastgoed als het weer goed gaat met de economie. Door het geldscheppende vermogen kunnen banken ook nog eens een crisis of hausse initiëren. Door veel geld in de economie te pompen of geld uit de economie te halen beïnvloeden ze de reële economie. De bank heeft tegengestelde belangen aan de maatschappij (reële economie). De bank maakt meer winst bij een instabiele economie. De maatschappij en ondernemers hebben juist belang bij stabiele prijzen. De meeste mensen zijn niet bewust van dit tegengestelde belang, maar weten inmiddels wel dat de meeste bankiers streven naar winstmaximalisatie en niet naar maatschappelijke dienstverlening.

De geschiedenis van goudwisselaars en internationale bankiers

In het verleden kon men goud inwisselen voor papieren biljetten. De nominale waarde van het biljet stond voor een bepaalde hoeveelheid goud in de bank. Voor elke ounce goud kreeg je 35 dollar (op dit moment 1300 dollar). In de periode van de gouden standaard heeft de totale geldhoeveelheid van een land de waarde van de totale hoeveelheid goud bij een centrale bank van een land. Papiergeld dat werd uitgegeven kon je per direct altijd inwisselen voor een bepaalde hoeveelheid goud. Men spreekt van een papierstandaard als er meer papiergeld uitgegeven is dan dat er goud in voorraad is. Papiergeld is dan beperkt inwisselbaar voor goud.

De geschiedenis van geldwisselaars gaat verder terug in de tijd dan de Bank of England en de gouden standaard. In de verhalen uit de bijbel gooide Jezus Christus al de joodse geldwisselaars de tempel uit vanwege de monopolie positie op de shekel (joodse munt zonder het beeld van de Romeinse Keizer). De tempelbelasting voor joden kon je alleen betalen met de joodse munt. De joodse geldwisselaars maakten daar gretig gebruik van en wisselden tegen exorbitante tarieven.

Twee honderd jaar terug probeerden twee Romeinse keizers de macht van geldwisselaars in te perken (wetten op woekerrente en privaat grondbezit beperken tot 500ha). Deze keizers werden vermoord. Ook Julius Caesar beperkte de macht van geldwisselaars en sloeg een eigen munt voor het het hele volk en bouwde van dit geld publieke voorzieningen voor het hele volk. Hij werd geliefd bij het eigen volk en gehaat door de geldwisselaars. Het zou zelfs de moord op Julius Caesar kunnen verklaren. Na de dood op Caesar rammelde het Romeinse Rijk. De belastingen gingen omhoog en de corruptie nam toe. De geldhoeveelheid nam sterk af en de gewone mensen verloren land en huizen. De massa verloor het vertrouwen in de Romeinse overheid en weigerde deze te ondersteunen. Uiteindelijk viel het hele Romeinse Rijk uit elkaar en braken de ‘donkere’ tijden van de middeleeuwen aan.

In de middeleeuwen was de geldhoeveelheid grotendeels in handen van de goudsmeden. De goudsmeden waren de eerste bankiers. Ze hielden het goud van de mensen veilig in kluizen. De goudsmeden gaven het eerste papiergeld uit in ruil voor goud. Het waren eigenlijk ontvangstbevestigingen voor goud in de kluizen. Deze papieren bevestigingen waren makkelijker mee te nemen dan het zware goud. Pas toen de goudsmeden door hadden dat mensen maar een klein gedeelte van het goud weer terugvroegen ontstond er handel in het papiergeld en drukten ze meer papiergeld bij dan dat er goud in de kluizen lagen. Omdat maar een klein gedeelte mensen hun goud terugvroegen konden de goudsmeden (bankiers) rente gaan heffen en meer papiergeld uitlenen dan dat er goud in de kluis zat. Op deze wijze ontstond fractional reserve banking: vele malen meer geld uitlenen dan je activa (reserve) in deposito (kas) hebt. Door fractional reserve banking zijn banken (de voormalige goudsmeden) enorm rijk geworden.

Het verbod op rente is overigens niet heel ongewoon. Onder moslims is het verboden om rente te vragen en de katholieke kerk had in de middeleeuwen via de Canon wet rente verboden. Aristoteles en Thomas van Aquino leerden mensen al dat het doel van geld was om de samenleving te dienen. Rente belemmert juist dit doel. Rente werd gezien als een onnodige belasting op het gebruik van geld. Dan ging het met name over woekerrente, omdat kredietverstrekking wel risico’s en kosten met zich meebracht waar een vergoeding (rente) tegenover mag staan. Maar fractional reserve banking werd gezien als onrecht (extra belasting), beschouwd als fraude en waardevermindering van geld. In 1100 schafte Henry I het systeem van goudwisselaars af en introduceerde de kerfstok als betaalmiddel. Henry I accepteerde alleen betalingen met de kerfstok voor belastingen. Tot 1834 werd gebruik gemaakt van de kerfstok. Nu hebben we de uitspraak ‘iets op je kerfstok hebben’ nog. Het betekent dat je veel schulden hebt of veel dingen verkeerd hebt gedaan. In het verleden zijn er veel verschillende soorten middelen gebruikt als geld. Het gaat niet precies om wat dat middel is, maar of mensen vertrouwen in dat middel hebben. Vertrouwen in geld gaat niet zo zeer gepaard met de intrinsieke waarde (goud, kerfstok, papier schelpen, etc.) maar in welke mate je met geld koopkracht kunt handhaven. In welke mate kun je goederen en diensten ruilen tegen dezelfde waarde van geld en visa versa. In het algemeen hebben mensen meer vertrouwen in goud, omdat goud in het beeld van mensen een vaste waarde vertegenwoordigd. Maar het gaat allemaal om de mate van vertrouwen in geld (wat de vorm van het geld dan ook is). In principe zijn alle vormen van geld fiatvaluta. Het vertrouwen in een stabiele (en geldige) waarde van geld.

Rond 1500 versoepelde koning Henry VIII de wetten voor geldwisselaars. Hierdoor konden de geldwisselaars een nieuw verkregen positie claimen. Het versoepelen en aanscherpen van de wetten op het wisselen van goud leidde voortdurend tot dure oorlogen (met Frankrijk en Holland), instabiele economische perioden en putte na 50 jaar strijd Groot-Brittannië financieel volledig uit.

Een zogenaamde centrale bank, gefinancierd en bestuurd door private eigenaren werd voorgesteld als oplossing. De bank deed zich voor als centrale bank bestuurd door de overheid die rust en stabiliteit moest genereren. De private eigenaren (waaronder de Rothschild) storten goud in de bank in ruil voor aandelen in de Bank of England. In 1694 startte de Bank of England officieel via de Royal Charter. De bank kon nu Britse politici (stadhouder Willem III) zoveel mogelijk lenen als nodig was tegen een rentepercentage van 8%. De tegenwaarde van deze leningen wordt gedekt door de belastingen op het Britse volk en het onbeperkt blijven bijlenen. Toenemende schulden en verstrekte kredieten betekenen dus hogere belastingen voor het volk en toenemende kredietverlening. Het model van de Bank of England kreeg wereldwijde navolging. Eerst in alle angel-Saksische landen, later in de rest van de wereld. Met de toename van geld door geldcreatie in Engeland werd eerst geld gevonden voor de betaling van oorlogen. Later werden de vreemdste investeringsvoorstellen gedaan om het geld maar te kunnen uitgeven, zoals het droogleggen van de Rode Zee voor het vinden van nieuw goud dat het Egyptische rijk verloor in de achtervolging op Mozes (om die reserve weer te kunnen aanvullen met goud). Na de instelling van de Bank of England stegen de belastingen door de toenemende verstrekte kredieten en viel het land van de ene rollercoaster in de andere door bubbels en depressies en een instabiele pond. Vooral de Rothschild familie (Amschel Moses Bauer) leende liever aan overheden en koningen dan aan particulieren omdat de kredieten altijd gedekt waren door belastingen van het volk. Meyer Rothschild (geboorteplaats Frankfurt) trainde zijn 5 zoons in de vaardigheden van geldcreatie en stuurde ze naar de belangrijkste Europese hoofdsteden.

Rothschild woonde samen met de Schiff familie in een groot huis. Beide families zijn erg bepalend geweest voor de financiële sector. Tot op dit moment spelen ze een cruciale maar vaak ook dubieuze rol in de bankensector (Nathan Rothschild speculaties met voorkennis in de slag om Waterloo).

Napoleon (Bonaparte) was een groot tegenstander van schuld, de controle van bankiers op de overheid en de macht van private banken. Internationale banken kenden bovendien geen gevoel voor patriottisme en zijn slechts uit op winst. Het leger van Napoleon werd deels gefinancierd door een deal met de Verenigde Staten (Jefferson). Napoleon veroverde grote delen van Europa: Pruisen, Oostenrijk en Rusland. Deze landen moesten forse schulden maken om zich te verzetten tegen Napoleon. Rothschild profiteerde enorm van het verzet en de leningen aan de oorlogsindustrie en later aan de wederopbouw. Uiteindelijk werd Napoleon verslagen door Wellington bij de slag om Waterloo (1815). Wellington won onder meer de slag bij Waterloo door de financiering van de Bank of England (Rothschild). Rothschild verruimde zijn vermogen door de ‘speculaties’ op aandelen en obligaties (consols) met voorkennis op de overwinnaar. Tegen 1800 domineerde de Rothschild alle Europese banken en waren ze bij ver de rijkste familie ter wereld.

http://www.iamthewitness.com/DarylBradfordSmith_Rothschild.htm

De Rothschild vestigde verschillende monopolies in o.a. de diamant- en goudhandel (Cecil Rhodes) in Zuid-Afrika, investeerden in staal (Carnegie), de pers, infrastructuur (Hermans in de VS) en was de grootste aandeelhouder in de bedrijven van J.P. Morgan (die zelf maar 19% van Carnegie en general electric bezat). James Rothschild was in Frankrijk rijker dan alle Franse bankiers bij elkaar. De schuld die ontstond door geldcreatie liep in Groot-Brittannië enorm op. Deze schuld werd deels vereffend door hoge belastingen op het volk en toenemende belastingen op de koloniën, waaronder de huidige Verenigde Staten toen nog behoorde. De voormalige Verenigde Staten kende alleen de ‘gesel’ van de ‘centrale bank’ nog niet. In de Verenigde Staten werd geëxperimenteerd met het printen van eigen geld voor het volk (Benjamin Franklin). Rond 1750 begonnen de Amerikaanse kolonies hun eigen papieren geld uit te geven zonder rente (colonial Script).

Gedrukt schuldenvrij geld voor het algemene belang, niet gebaseerd op munten en goud, maar fiatvaluta. Het geld stond in verhouding met de hoeveelheid producten en diensten die gerealiseerd werden, zonder dat daar rente over betaald moet worden. De Bank of England zat uiteraard niet te wachten op dit vrij eenvoudige geldsysteem en verbood koloniale ambtenaren de uitgifte van eigen geld. Het Britse Parlement stelde snel de Munt wet in (1764). Bovendien moesten de kolonies al hun belastingen betalen in zilveren en gouden munten. Het dwong de kolonies tot een gouden standaard. Na de invoering ontstond er een depressie en nam de werkloosheid toe. De belasting op bijvoorbeeld thee hadden ze graag betaald als de kolonies hun eigen geld konden houden (de Tea Party ontleent haar naam aan deze gebeurtenis). Het uit handen geven van het eigen geld van de kolonies door George III en de internationale bankiers was de hoofdoorzaak voor de revolutionaire oorlog en de uiteindelijke onafhankelijkheid van de Verenigde Staten in 1776. De kolonies kwamen in opstand door het leegzuigen van goud en zilver door overzeese Britse belastingheffingen. Om de oorlog te financieren moesten de geldpersen overuren maken waardoor het zelf geprinte geld bijna waardeloos werd. George Washington vermeldde dat je met een wagonlading met geld nog nauwelijks dezelfde wagonlading met voorzieningen kon betalen.

Na de revolutie werd de North Bank of America opgericht naar voorbeeld van de Bank of England. Het mocht fractional reserve banking bedrijven. De waarde van de munt daalde binnen vier jaar in een snel tempo, waardoor de bank zich moest opheffen. Daarna richten ze de eerste bank van de Verenigde Staten (80% privaat, 20% overheid) op met dezelfde spelers (o.a. Hamilton) onder een andere naam.

Thomas Jefferson waarschuwde al voor inflatie gevolgd door depressie door de instelling van private centrale banken in Londen. Ook waarschuwde hij voor belangbehartiging van de rijken ten koste van de armen door dit systeem.

In 1816 werd de tweede private centrale bank opgericht volgens hetzelfde concept met 80% vooral buitenlandse aandeelhouders. Het vermoeden is dat de Rothschilds hier een groot aandeel in hadden. De Rothschilds zouden zowel de Bank of England als de tweede Bank of America in handen hebben. Ook president Andrew Jackson (1832) keerde zich tegen de tweede Bank of America en begon overheidsstortingen in de bank te verwijderen en te plaatsen in staatsbanken.

Jackson kreeg veel tegenstand van zijn ministers en het congres (o.a. van Biddle) die dreigden met depressies (geld krimpende mechanisme) om de charter van de tweede bank te verlengen. Biddle trok daadwerkelijk oude leningen in en gaf geen nieuwe leningen uit waardoor de geldhoeveelheid kromp en Amerika in een depressie kwam. Jackson werd veroordeeld door het Congres (Panic Session), maar kreeg later een meerderheid van het congres voor zijn veto tegen de bank. Andrew Jackson was de laatste president van Amerika die de volledige Amerikaanse schuld afbetaalde. De tweede Bank of America verloor haar functie als centrale bank.

In 1861 brak de Amerikaanse burgeroorlog uit tussen de Noordelijke en Zuidelijke Staten. Slavernij was een van de oorzaken voor oorlog. In 1862-1863 printte Abraham Lincoln nieuwe groene bankbiljetten (greenbacks) en betaalde hij zijn leger met deze biljetten, zonder dat hij rente moest betalen aan de federale overheid. De Bank of England en de Engelse regering vreesde een te sterke Noord-Amerikaanse economie en zette in op een verdeling van Amerika met twee private centrale banken: de confederale staten, terwijl Lincoln inzetten op een unie, het bij elkaar brengen van Noord en Zuid: een federale staat met eigen geld, zonder een centrale private bank. Lincoln werd in 1865 neergeschoten door John Wilkes Booth. Er zijn vermoedens dat Booth werkte voor de internationale bankiers of de geldwisselaars die het gemunt hadden op Lincols zijn greenbacks en zelf een gouden standaard wilden invoeren, omdat de internationale bankiers al de controle over het goud hadden. Lincoln deed precies het tegenovergestelde door de uitgifte van Amerikaanse notes (greenbacks) gebaseerd op vertrouwen (fiatvaluta).

Door Lincoln uit te schakelen konden de (internationale) bankiers de gouden standaard instellen en zelf weer controle houden over valuta en geldcreatie.

Acht jaar na de moord op Lincoln werd de gouden standaard opnieuw ingevoerd in de Verenigde Staten. De populaire greenbacks werden door de Europese internationale banken uit de markt gehaald waardoor de geldhoeveelheid krimpt, de economie in een depressie terecht kwam en het monetaire beleid centraal gecontroleerd werd door uiteindelijk de Federal reserve act (wet, 1913). De centrale bank kwam weer exclusief in handen van de geldwisselaars en de internationale bankiers en de Amerikaanse valuta werd weer gedekt door goud.

Het veroorzaken van paniek (recessies en depressies) zorgde voor de centrale controle van een bank in beheer van machtige geldwisselaars en bankiers (voor zogenaamde stabiliteit) en een fikse inkrimping van de geldhoeveelheid en de koopkracht (van 50 dollar naar 6,67 dollar per hoofd) van de Amerikaanse burger. Geld was schaars geworden (84% van het geld werd uit het financiële systeem gehaald na de burgeroorlog). De bevolking reageerde met de roep op terugkeer van het Lincoln Greenback systeem of betaling via zilveren munten om geld minder schaars te maken. Sommige economen verklaren depressies en recessies aan natuurlijke omstandigheden (bevolkingstoename of afname) of technologische vooruitgang. Maar het monetaire systeem en aanbod van geld bepaald ook grotendeels de economie. Het is enigszins het kip en het ei verhaal. Wordt een economische depressie veroorzaakt door minder vraag naar producten of diensten of door minder geld in de economie? Moet je bij een dalende vraag minder geld in de economie stoppen om inflatie tegen te gaan? Of moet je bij een depressie meer geld in de economie pompen om de bestedingen aan te jagen?

Aanbodeconomen (Friedman) en Keynesianen (vraageconomen) voeren hier al jaren heftige debatten over. Moet je de geldhoeveelheid aanpassen aan de vraag of moet je de vraag (bestedingen) aanpassen aan de geldhoeveelheid?

Vanaf 1873 werd de productie van de zilveren munt geheel stop gezet en hadden de private bankiers via de FED in 1913 weer het exclusieve alleenrecht op geldcreatie met goud als reserve. Deze wet kreeg gestalte via de gouverneurs van de Bank of England o.a. via Ernest Seyd. Een specifieke ‘Zilver’ Commissie onderzocht later de relatie tussen het weghalen van geld door monetaire bankiers na de burgeroorlog met het instorten van het Romeinse Rijk na het weghalen van het geld uit het Romeinse Rijk door geldwisselaars. De moord op Lincoln is vergelijkbaar met de moord op Julius Caesar en het verdwijnen van eigen geld voor het volk door de monetaire (centrale) bankiers. In de middeleeuwen was er ook een tekort aan geld om transacties te doen. De geldhoeveelheid slonk razendsnel na de val van het Romeinse Rijk.

De centrale bankiers trokken zich niks aan van de aanbevelingen van de Zilver Commissie en deden er alles aan om de terugkeer van de Greenbacks neer te slaan. Ze oefenen o.a. druk uit op de religieuze en agrarische persbureaus. De internationale bankiers vreesden ook voor concurrentie van een andere munt (bank notes). Via de pers en leden van verschillende belangengroepen oefende de bankiers druk uit op de congresleden. Toch werd het slaan van de zilveren dollar toegestaan en werd de depressie tijdelijk minder groot.

James Garfield (20ste president van de Verenigde Staten, 1881) zag de grote invloed van een aantal machtige personen van het monetaire beleid op de economie. ‘Degene die de geldhoeveelheid beheerst, beheerst het grootste gedeelte van de economie’ en zag hoe de perioden van inflatie opgevolgd werden door periodes van depressies.’. Na het voorstel voor invoering van een bi-monetaire geldsysteem van zowel zilver en goud werd de president vermoord. De geldwisselaars konden nu hun gang gaan en in tijden van depressies vastgoed (boerderijen, huizen) kopen (executieverkoop) en in hausses tegen goede prijzen en een hoge vraag het vastgoed verkopen (business cycle). Boeren zouden hun eigendom verliezen en werden afhankelijk van huur en pacht van vastgoed bij banken. Vergelijkbaar met het systeem in Engeland. De geldhoeveelheid en grondstoffen waren nu makkelijk te manipuleren omdat de gouden standaard was ingevoerd en goud schaars was in tegenstelling tot zilver. De bevolking wou juist ontsnappen aan de gouden standaard en zilver weer invoeren (omkeren van de Seyd’s Wet in 1873).

Morgan (luitenant van de Rothschild familie) was begin 1900 de belangrijkste bankier van Amerika en een grote voorstander van een centrale (private) bank. Zijn vader had samen gewerkt met de Britten en Morgan zijn partner was lange tijd president van de Bank of England geweest. Theodore Roosevelt probeerde de monopoliepositie van de grote industrieën te doorbreken (Standard Oil) maar feitelijk bleven de grote industrieën in handen van de Rockefellers (The Money Trust).

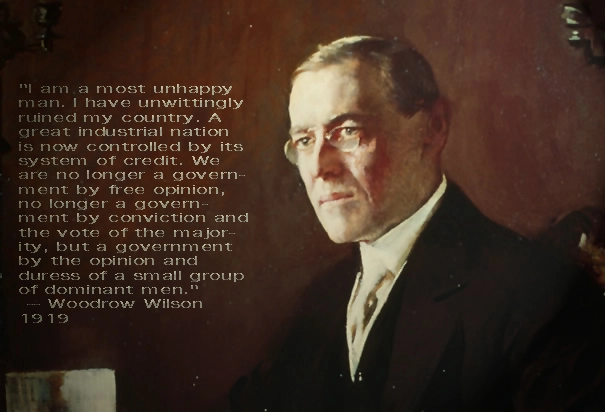

De politieke en financiële wereld is in handen van een paar schatrijke invloedrijke personen/families. Dankzij het fractional reserve principe waren vele kleine banken in het begin van de 20ste eeuw zwaar overbelast met reserves van minder dan 1%. Er volgden vele bankruns. Morgan ondersteunde deze banken door geldcreatie uit het niets, met toestemming vanuit het congres, zonder enige buffers/reserves. Met het geld kocht Morgan verschillende diensten en goederen en steeg het publieke vertrouwen in geld. Morgan werd geprezen als held en het vertrouwen in een algemene centrale bank nam toe. Morgan kreeg onder meer steun van president Woodrow Wilson om de financiële zaken in het land te regelen. Het oplossen van de crisis in 1907 leidde uiteindelijk de Federal Reserve act in (1913). Teddy Roosevelt stelde de national monetary commission in onder leiding van Nelson Aldrich (had connecties met Morgan en was schoonvader van David Rockeffeler jr.) om het Congres te informeren over een mogelijke centrale bank.

Aldrich deed uitvoerend onderzoek bij private centrale bankiers in Frankrijk, Engeland en Duitsland. Op Jekyll Island (club) kwamen de machtigste Amerikaanse mannen in het geheim samen om afspraken te maken over een centrale private bank en het afnemen van de macht en het geld van nationale banken, waaronder Paul Warburg (lobbyist private centrale bank) Abraham Andrew (Treasury), Henry Davison en Benjamin Strong (J.P. Morgan), Charles Norton (president eerste Amerikaanse Bank en Frank Vanderlip (President National City Bank).

Zoals de Europese families: Warburg, Rothschild en Schiffs met elkaar verbonden waren door huwelijken, waren de Aldrich’s, Rockefellers en Morgans dat in de Verenigde Staten. Naast het oprichten van de centrale private bank was het doel om de monopoliepositie van banken en industrieën opnieuw te veroveren. Volgens D. Rockefeller was concurrentie een zonde.

Bedrijven gingen te veel winst maken in een sterke economie zodat ze geen geld meer hoefden te lenen bij banken voor uitbreidingen, maar eigen reserves kregen. Dat proces is nadelig voor banken die afhankelijk zijn van de uitgifte van grote leningen. Bedrijven werden onafhankelijk van de geldwisselaars en dat proces moest stoppen, aldus de geldwisselaars. Via de Aldrich Bill, Aldrich-Vreeland act (panic of 1907) en de Glass-Owen Bill werd de Federal reserve act opgericht. Een naam die aan alle kanten het monopolistische karakter van een bank verhulde en nadruk legt op een reserve wat ook zeer bedenkelijk was, want de bank creëerde geld uit lucht via staatsobligaties (schuldbekentenissen van de overheid met risicoloos rentepercentage).

Geldcreatie werkt als volgt:

1.) De federal open markt commissie keurt de aankoop van US bonds (staatsobligaties) op de open markt goed. 2.) De US bonds worden gekocht door de FED Bank van wie deze aanbiedt voor verkoop op de open markt. Stap 3.) De FED betaalt voor de obligaties met elektronische kredieten aan de bank van de verkoper, die op hun beurt de rekening van de verkoper crediteert. Deze kredieten zijn gebaseerd op lucht/niets. De FED creëert ze gewoon. 4.) De banken gebruiken deze deposito’s als reserves.

Nadelen geldcreatie voor de maatschappij:

http://onsgeld.nu/extern/niemand-begrijpt-het-probleem-van-de-kredietcrisis-michiel-hotte/

Zo kunnen banken meer dan tien keer het bedrag van hun reserves uitlenen aan nieuwe leners met rente. Een miljoen aan staatsobligaties wordt omgezet in 10 miljoen aan bankrekening tegoeden. De centrale bank zorgt voor 10% van het nieuwe geld (staatsobligaties) en de reguliere systeem banken creëren 90% van het nieuwe geld (banktegoeden). De centrale banken kunnen ook het omgekeerde doen door het verkopen van staatsobligaties (de centrale bank ontvangt geld dat uit het geldsysteem gehaald wordt in ruil voor staatsobligaties) aan het publiek. Het geld stroomt dan uit de lokale bank van de koper van de staatsobligatie. Leningen moeten worden verminderd met tien maal het bedrag van de verkoop. Een FED verkoop van 1 miljoen dollar aan staatsobligaties aan het publiek, resulteert in 10 miljoen dollar minder geld in de economie.

Dit systeem zorgt voor 1) misleiding naar de juiste bancaire oplossingen. 2) een schulden systeem van overheidsfinanciën (door het verbod op de Lincoln’s Greenbacks). 3) de realisatie van het recht van bankiers om 90% van de geldhoeveelheid te scheppen uit fractional reserves, die ze vervolgens uit kunnen lenen tegen rente 4) centraliseren van de algemene controle van de geldhoeveelheid van een natie door een paar mensen. 5) het vestigen van een centrale bank met een hoge mate van zelfstandigheid, zonder effectieve politieke controle.

Na de oprichting van de FED (1913) ontstond er eerst een hausse (roaring twenties) en daarna een grote depressie (beurskrach, 1929). Om meer controle over de geldhoeveelheid te krijgen werd de raad van gouverneurs ingesteld (goedgekeurd door de Senaat). Alleen dit systeem zorgde voor nepotisme: de bankiers zorgden dat zij controle hadden over de aanstelling van de raad van toezicht. Bankiers hebben macht en geld om deze invloed te kopen. Woodrow Wilson steunde de Aldrich bill eerst niet, maar na ‘omvorming’ naar de Glass-Owen Bill werd een vergelijkbare wet aangenomen dat een Federal reserve system mogelijk maakte. Wilson en de democraten vonden het wetsvoorstel radicaal anders, al kwam het neer op hetzelfde systeem, met vergelijkbare details en de overname van vergelijkbare punten: de oprichting van een ‘Koningsbank’. Al snel werd de Aldrich bill geïdentificeerd als bankierswet (Wallstreet plan, Charles Lindbergh) en kwam later bekend te staan als Money Trust: een wetsvoorstel dat alleen ten goede komt aan bankiers. Beide wetsvoorstellen zijn in elkaar gezet door Paul Warburg, de vader van beide voorstellen. In de Senaat werd de wet aangenomen op 22 december juist op het moment dat veel Senatoren op vakantie waren en pas na het kerstreces terugkwamen met de toezegging dat er niet veel zou gebeuren in de Senaat. In de media werden de verschillen van de wetsvoorstellen wel benadrukt, later werd toegegeven dat de wetten bijna identiek waren. Na 25 jaar strijd kregen de banken wat ze wilden: private controle in plaats van publieke controle op het bankensysteem, waarmee banken controle hebben over het schaars of overvloedig maken van geld in de maatschappij. Charles Lindbergh waarschuwde al voor de uitwerking op termijn van de grootste legalisering van de monetaire wet in de VS, waarbij de private bankiers weer het alleenrecht in handen kreeg op de geldhoeveelheid. Het Congres had een paar week voor de Glass-Owen Bill al de wet op inkomstenbelasting doorgevoerd.

Met inkomstenbelasting konden de bankiers het systeem van Federal reserve banking dekken. Door Federal reserve banking en rente namen de schulden oneindig toe. Met de wet op inkomstenbelasting kon de maatschappij (burgers) in ieder geval nog de rente aflossen. Net als bij de Bank of England moesten de rentebetalingen gedekt worden door directe belastingen. In de tijd van de invoering van de FED waren dat met een kleine overheid alleen nog maar kleine accijnzen en belastingen.

De wet op inkomstenbelasting was dus hard nodig voor het betalen van rente. In 1895 vond het Hooggerechtshof een vergelijkbaar voorstel op inkomstenbelasting en vennootschapsbelasting (in 1909) nog verwerpelijk en ongrondwettelijk. Later diende Aldrich een wetvoorstel in op inkomstenbelasting dat op een dubieuze manier wel of niet geratificeerd werd door 2/3de van de staten. In oktober 1913 had Aldrich de wet op inkomstenbelasting door het Congres gekregen.

Charles Lindbergh legt uit hoe de business cycle werkt: door het herdiscontotarief te verlagen komt er meer krediet in de markt en zullen de aandelen markten stijgen (sparen levert minder op). Centrale banken kunnen de rentevoet doen toenemen en de welvaart beheersen, waardoor de markten weer dalen (sparen wordt interessanter dan beleggen). Met de disconteringsvoet kunnen centrale banken de economie en geldhoeveelheid controleren. Centrale banken hebben dus voorkennis over de stand van de economie omdat ze de rentevoet bepalen. Te grote variatie van de rentevoet zorgt voor inflatie, deflatie en paniektoestanden (zoals in 1907 en 1929) in de markt en de samenleving. Naast de invoering van de wetten op het monopolie van geldcreatie en variëren van de rentevoet had de FED ook het monopolie op goud en goudcertificaten.

Republikein McFadden (1920-1931) merkte al op dat ‘de internationale bankiers en de internationale industriëlen de controle hadden over een superstaat en samenwerken om de wereld tot een slaaf te maken voor hun eigen plezier’. Thomas Edison had al kritiek op de uitgifte van staatsobligaties en de fossiele industrie.

De mogelijkheid dat de FED wel 30 miljoen dollar aan staatsobligaties kon uitgeven maar niet aan valuta vond hij absurd. Beiden zijn beloften om een schuld terug te betalen. Alleen over obligaties betaal je rente (belasting op de maatschappij) en valuta komt ten goede aan de maatschappij. Wilson twijfelde aan het eind van zijn termijn over de Federal reserve act. ‘Het land was in handen gekomen van een kleine groep elitaire mannen die de totale controle over het geld hadden. ‘. Vlak voor zijn dood in 1924 beweerde Wilson ‘onbewust mijn regering verpest te hebben’. In eerste instantie bejubelden de media de komst van de Federal Reserve Act, omdat nu eindelijk door middel van de rentevoet depressies wetenschappelijk aangepakt konden worden. Terwijl juist depressies wetenschappelijk gecreëerd konden worden.

De Federal Reserve Act (1913) maakte ook de stap mogelijk om oorlog te voeren. Niks levert zoveel schulden (dus winst via rente voor banken) op als oorlog voeren. De Bank of England is het sprekende voorbeeld van winstcreatie door geldcreatie via schulden door oorlogen. Na de oprichting van de Bank of England tot aan de slag bij Waterloo (119 jaar) was Engeland 56 jaar in oorlog en bezig met de voorbereiding van oorlogen en daarna wederopbouw. In de Eerste Wereldoorlog (1914) hadden de Duitse Rotchschilds geld geleend aan de Duitsers. De Britse Rotchschilds aan de Britten en de Franse Rotchschilds aan de Fransen. J.P. Morgan was de industriële makelaar op Wallstreet voor oorlogsmateriaal aan zowel de Britten en de Fransen. Morgan werd de grootste consument ter wereld in de eerste 6 maand van de oorlog (uitgave van 6 miljoen dollar per dag). Andere bankiers profiteerden enorm van de oorlogsuitgaven. Met name de Rockefellers en Baruch (hoofd bestuur oorlogsindustrie) verdienden zo’n 200 miljoen dollar tijdens de oorlog. Naast het maken van winst waren er ook wraakgevoelens van de geldwisselaars op de steun van de Tsaar aan Lincoln (greenbacks) tijdens de Amerikaanse burgeroorlog. Daarnaast was Rusland de laatste Europese natie die steun gaf aan de private centrale bank regelingen buiten de internationale bankiers om. Na drie jaar oorlog voeren brak de Russische Revolutie uit (1917) en werd de Tsaar met behulp van het geld van de Rothschild omver geworpen en werd het communisme ingesteld. Jacob Schiff had o.a. 20 miljoen dollar uitgegeven aan de val van de Tsaar. Het lijkt wat tegenstrijdig dat de super kapitalisten hun eigen systeem om proberen te gooien. Maar tijdens het communisme werd niets anders gedaan dan de macht en het geld in handen houden van de superelite. Socialisme is niet de macht in handen van de onderdrukte massa, maar de macht in handen van de economische elite, aldus Gary Allen. In Rusland was het een strijd tussen de Tsaar (aristocratie) en de internationale bankiers die het communisme gebruikte als een vehicle voor verzet tegen de Tsaar.

De machtige elite kon nu door het financieren van de wapenindustrie of door het dichtknijpen van de geldkraan (depressies) de mondiale welvaart en zittende machthebbers controleren. Tijdens de Russische Revolutie was niet Lenin aan de macht, maar de zwijgende financiële elite: de internationale bankiers. De FED en de Bank of Engeland hebben tegen hoge rentes geld geleend aan het communistische regime en daarmee schuld op schuld opgebouwd waardoor uiteindelijk het communistische systeem viel. Rusland is nog steeds een zeer zwakke economie en erg afhankelijk van olie en gas opbrengsten.

Op dit moment zie je exact hetzelfde gebeuren in Griekenland. Griekenland voert een strijd (Varoufakis) met de ECB (Duitsland, Frankrijk, Nederland) om kredieten en hervormingen. Griekenland wil af van de Trojka, de internationale bankiers en machthebbers (ECB) willen dat Griekenland hervormt en haar schulden afbetaald (de hele wereldeconomie is gebaseerd op schuld).

In en na de Eerste Wereldoorlog kregen de zittende en vooral zwijgende machthebbers steeds meer internationale totalitaire macht dat zich onder ander uitte in de oprichting van de Volkenbond (1919).

Na de Eerste Wereldoorlog was het Amerikaanse publiek moe van de internationale politiek (isolationisme) van de democraat Woodrow Wilson. Wilson verloor de volgende verkiezing van Warden Harding die fervent voorstander van het Bosjewisme en de Volkenbond was. Zijn 12-jarige programma leidde tot ongekende welvaart dat later bekend stond als de periode van de ‘roaring twenties’. Ondanks de enorme schuld uit de Eerste Wereldoorlog bleef de economie doorgroeien door de blijvende inkomende goudstromen in de Federale Banken. De Britten hadden tijdens de Eerste Wereldoorlog enorme schulden gemaakt die aan de VS afbetaald moest worden in goud. De vereffening van schulden door de gouverneur van de Bank of England (Norman) zorgde voor een enorme daling van de schuld in de economie (de grootste procentuele daling in de Amerikaanse geschiedenis). President Harding beëindigde formeel de Volkenbond en verlaagde hij de binnenlandse belastingen en verhoogde hij tarieven op import tot recordhoogte. Coolidge zette dit beleid voort waardoor de economie in Amerika bleef groeien. Tijdens de roaring twenties was geld overvloedig aanwezig. De economie en aandelenmarkt stegen sterk en het ging qua welvaart goed met Amerika. De meeste mensen (behalve Teddy Roosevelt en de burgemeester van New York) stelde geen kritische vragen bij het monetaire beleid van de machtige internationale bankiers en grote industriëlen als Standard Oil (Rockefeller). Bovendien waren de media in handen van deze elite.

Industrieën en bedrijven zaten vol met kredieten van banken, er werd veel gespeculeerd in de hoogtij dagen en alles zag er rooskleurig uit (vergelijkbaar met de nieuwe economie in de jaren ’90). Alleen Paul Warburg adviseerde in 1929 zijn vrienden in de FED dat er een depressie aan zat te komen. De FED kneep in 1929 de geldkraan dicht waardoor de geldhoeveelheid kromp, de luchtbellen doorgeprikt werden, de aandeelmarkten instortten en de economie crashte. Alle grote spelers: Baruch, Rockefeller, J.P. Morgan waren net op tijd gewaarschuwd door Paul Warburg en hadden hun aandelen omgezet in cash of goud (die in tijden van crisis enorm in waarde stijgen). De commerciële bankiers riepen hun 24-uurs tussenpersoon call-leningen terug, waardoor effectenmakelaars en klanten hun aandelen moesten dumpen om hun leningen te dekken (ze werden niks meer waard door het enorme aanbod van aandelen). De markt nam een duikvlucht. Deze dag stond bekend als de zwarte donderdag.

McFadden beschuldigde de internationale bankiers en pers van de crash in 1929. ‘Het was een internationaal geplande crash van de Europese financiële elite met de bedoeling om het goud van Amerika te stelen en de totale controle over de geldvoorraad te krijgen’. ‘

De crash werd veroorzaakt door de tekorten aan daggeld in de New Yorkse geldmarkt.’ aldus Curtis Dall (schoonzoon F. Roosevelt, oprichter FED). In de eerste dagen verdween er 3 miljard uit de geldhoeveelheid, na een paar jaar daalde de geldhoeveelheid met 40 miljard dollar. In plaats van de rente verlagen om de economie aan te jagen ging de FED door met de inkrimping van de geldhoeveelheid met 33%, waardoor de depressie nog groter werd. Het geld was niet verdwenen, maar werd herverdeeld. Van mensen met aandelen en leningen naar mensen met goud en cash geld met een stijgende waarde. Daarnaast verdween er veel geld naar Europa. Er werd met name door de Federal Reserve Board veel geld gestoken in de opbouw van Duitsland (30 miljard dollar aan de Weimarrepubliek) en uiteindelijk de opmars van Adolf Hitler. Na de Eerste Wereldoorlog viel Duitsland in handen van de internationale Duitse bankiers. De hele economie was in handen van deze internationale Duitse bankiers (grond, hypotheken, industrie, overheid, nutsvoorzieningen etc.). De Duitsers moesten veel schulden terugbetalen aan de Engelsen en Fransen die op hun beurt weer veel schulden hadden bij de Amerikanen. De Duitsers weigerde te voldoen aan de herstelbetalingen (staking Duitse arbeiders vanwege de bezetting van de Fransen van het Ruhrgebied) uit het verdrag van Versaille en betaalden de arbeiders door met geprint geld uit de eigen centrale banken. Terwijl de schulden bleven oplopen.

Hierdoor ontstond enorme hyperinflatie met name in de periode 1922-1923. In Duitsland werd geld niks meer waard. Vanaf 1923 tot aan de crisis 1929 ging het weer wat beter met Duitsland. Met het Plan-Dawes kon Duitsland veel geld lenen van Amerika, werd de munt weer gezond, trad Duitsland toe in de Volkenbond en werden de grenzen definitief vastgesteld (verdrag van Locarno). Alleen waren de echte problemen nog niet opgelost. Duitsland was enorm afhankelijk van Amerikaanse leningen en had nog grote herstelbetalingen en schulden open staan. In 1929 sloeg de grote depressie toe in Amerika. De Amerikaanse bankiers trokken massaal de leningen aan Duitsland terug, waardoor wereldwijde werkloosheid en extremistische bewegingen ontstonden. Duitsland kon niet meer voldoen aan de herstelbetalingen, Frankrijk en Engeland niet meer aan Amerika, waardoor Amerika en de wereld nog dieper in een vicieuze crisis kwamen. Pas in 1932 bij het aantreden van T. Roosevelt begon de FED nieuw geld in de economie te pompen. Ook werd de Glass-Steagall act ingevoerd. Met deze banken wet werd de Federal Deposit Insurance Corporation opgericht. De wet legde ook vier belangrijke bankhervormingen vast die speculatie met effecten tussen commerciële banken en effecteninstellingen moesten beperken. Vanaf de jaren ’60 lieten toezichthouders weer steeds meer transacties en effectenactiviteiten tussen commerciele banken en handelaren toe. In 1999 werd de wet definitief dood verklaard door de Gramm-Leach-Bliley-act in de periode van Bill Clinton. Zo ging de Citibank samenwerken met Salomon Smith Barney, een van de grootste effectenbedrijven.

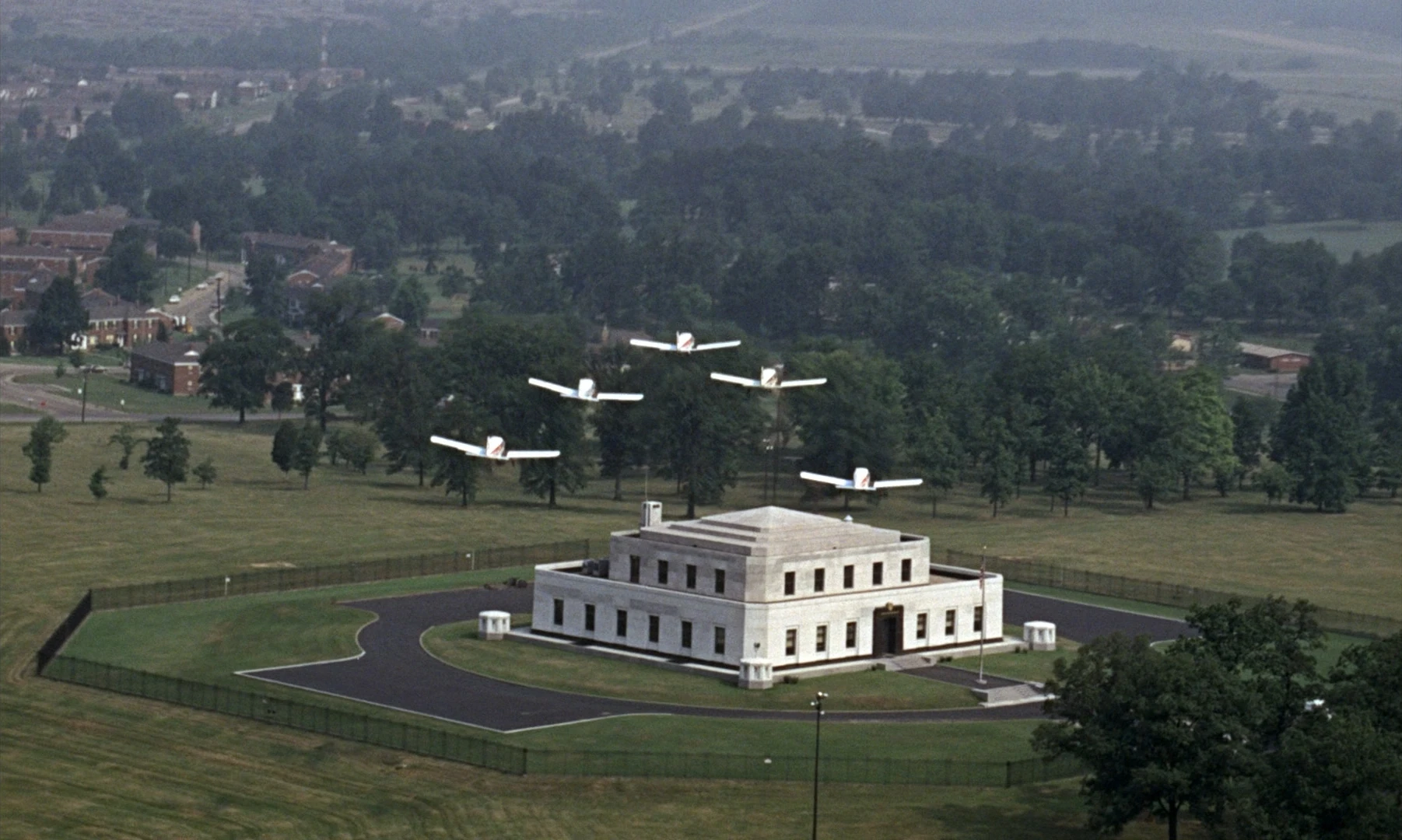

Tijdens en na de Tweede Wereldoorlog werd het Amerikaanse volk verplicht om al het goud in te leveren bij de centrale bank tegen een vaste vergoeding. Het goud werd centraal bij elkaar gebracht in Fort Knox (70% van mondiale goudvoorraad). Door de uitbraak van de Tweede Wereldoorlog (1939) stegen de schulden van bijna alle landen door de oorlog. In de beginjaren van de oorlog waren de oorlogsuitgaven 103 miljard dollar t.o.v. het nationale inkomen van 183 miljard dollar. De Amerikaanse belastingbetaler betaalde de helft van alle schulden van de geallieerden in de oorlog. Tussen 1940-1950 steeg de Amerikaanse schuld met 598%, de Japanse schuld met 1348%, de Franse schuld met 538% en de Canadese schuld met 417%.

De Tweede wereldoorlog heeft wereldwijd veel kapitaal en kapitaalgoederen vernietigd. Een oorlog zorgt vaak voor een enorme nivellering van kapitaal onder de bevolking. Na de Tweede wereldoorlog stegen de belastingtarieven van percentages van 7 a 8 procent naar 70 tot 90 procent. De belastingen waren nodig voor de wederopbouw. De toegenomen solidariteit om het land op te bouwen maakte het ook mogelijk om hoge belastingentarieven te heffen. De publieke sector moest snel weer opgebouwd worden, voedsel was nog schaars en op rantsoen. Huizen en infrastructuur lagen in puin, de kans op inflatie was hoog, er moest een nieuw geldsysteem ingevoerd worden vanwege het vele bijdrukken van geld (door de Duitsers). Iedereen kreeg op een bepaald moment na de oorlog hetzelfde inkomen/koopkracht (tientje van Lieftinck) en winsten werden zeer hoog aangeslagen met superheffingen. Na de WOII was er een enorm rechtvaardigheidsgevoel. Het was gerechtvaardigd om mensen die van de oorlog geprofiteerd hadden (vaak van de Duitsers) harden aan te pakken en meer te belasten. De solidariteit en het nationale gevoel om het land samen op te bouwen was erg groot. Soberheid en wederopbouw stonden centraal. Daar paste individuele zelfverrijking niet in. Ongeoorloofde zelfverrijking uit de WOII werd dan ook hard aangepakt flink belast. Niet alleen inkomen maar ook vermogens werden meer belast (vermogensheffingen van 4 tot 20 procent). De opbouw van de Nederlandse verzorgingsstaat vond al in de Tweede Wereldoorlog plaats door de Duitsers (kinderbijslag en ziekenfondsbesluit. De wederopbouw vergrootte de Nederlandse verzorgingsstaat. Door het vinden van gas in Slochteren kon deze verzorgingsstaat nog heel lang gefinancierd blijven. Het gevoel van gelijkheid ontstond dus vooral in de Tweede Wereldoorlog. De verzorgingsstaat is een gevolg van de oorlog. Sterker nog, het invoeren van toptarieven werden verantwoord door het voeren van oorlogen. Meestal onder het mom van het beschermen van de eigen natiestaat. Na de WOII werden in de VS en Engeland respectievelijk toptarieven ingevoerd van 94 en 98 procent. Het beschermen van de eigen natiestaat kent een hoge prijs, maar de mensen waren zeer bereidwillig om dit hoge belastingtarief te betalen.

Na de oorlog verdeelde de wereld zich in twee kampen: aan de ene kant de communistisch-geleide economieën en aan de andere kant de kapitalistische economieën.

De communisten en kapitalisten vochten een koude en soms warme oorlog uit op basis van een zeer winstgevende wapen wedloop. De centrale bankiers initieerden een nieuwe strategie voor het realiseren van een new world order:

1). Centrale overheersing van centrale banken van nationale economieën wereldwijd. 2). Regionale economie centraliseren door organisaties zoals de European Monetaire Unie en de NAFTA. 3). Centraliseren van de wereldeconomie door een Wereldbank, een wereldmunt en het eindigen van nationale onafhankelijkheid door het afschaffen van alle drempeltarieven zoals het GATT verdrag.

Momenteel is IMF de grootste houder van goud. Het IMF en de centrale banken bezitten 2/3de van het goud op de wereld. Het IMF houdt een eigen soort van munt of betaalsysteem aan: de special drawing rights (SDR) of de speciale trekkingsrechten.

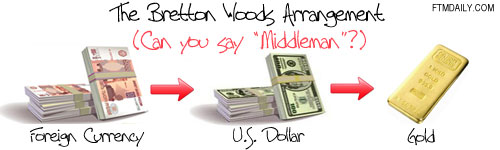

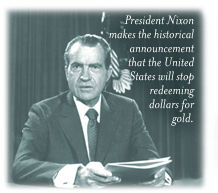

Gecreëerd tijdens de val van het Bretton Woods systeem in 1969 als eventuele buffer of eventueel al toekomstige wereldmunt. De SDR is gebaseerd op een mix van de dollar, yen, euro en pond. Het vreemde is dat er na de periode van Eisenhower niet duidelijk is hoeveel goud in Fort Knox ligt. De laatste controle was in 1953. Daarna heerst er veel geheimzinnigheid over de goudvoorraad.

Vanaf 1944 werd het Bretton Woods systeem ingevoerd door Keynes: de dollar had een vaste goudprijs (35 dollar per ounce) en de internationale valuta waren met vaste prijzen aan elkaar gekoppeld. In die tijden mochten Amerikanen nog steeds geen goud kopen en verkopen, alleen buitenlandse investeerders mochten overtollige dollars ruilen voor goud. Tegen 1971 was veel goud verkocht en verwijderd uit Fort Knox en afgevoerd naar Londen (van 20 miljard naar 9 miljard, precieze hoeveelheid is onduidelijk). In 1971 moest Nixon het Bretton Woods systeem (Wereld dollar systeem) opzeggen om te zorgen dat niet al het goud de Verenigde Staten uitgekocht werd en Amerikaanse burgers zelf weer goud konden kopen.

Vanaf 1971 konden de Amerikanen weer goud kopen, waardoor de goudprijs enorm steeg. Negen jaar later werd goud verkocht voor 880 dollar per ounce. Momenteel schommelt de goudprijs rond de 1300 dollar per ounce. Het goud dat verdween uit Fort Knox wordt nu nog verfilmd in de James Bond film Goldfinger, niet helemaal toevallig geschreven door Ian Flemming (hoofd van de Britse contra inlichtingendienst MI5).

Het staat bekend als een van de grootste goudroof plannen ter wereld. Rockefeller schijnt betrokken te zijn bij de verkoop van goud uit Fort Knox aan Europese en Aziatische speculanten tegen bodemprijzen. Op dit moment is nog niet duidelijk hoeveel goud er precies in Fort Knox ligt, omdat er weinig controle is en het goud in handen is van de Federal Reserve en de buitenlandse speculanten. Goud dat eigenlijk van het Amerikaanse volk zou moeten zijn. De overheid zou met een audit en camera’s makkelijk openbaring kunnen geven over de hoeveelheid goud. In 1982 deed de gouden commissie onder Reagan een onderzoek naar de hoeveelheid goud in de US Treasury om een gouden standaard te heroverwegen. De gouden commissie kwam tot de conclusie dat er helemaal geen goud meer in de schatkist zat. Al het goud in de US Treasury was nu in eigendom van de Federal Reserve. Een groep van private bankiers, dat nu het goud had als onderpand van de staatsschuld. Het goud in handen van het publiek (US Treasury) was wederom weer in handen van de geldwisselaars (private bankiers van de FED).

http://yournewswire.com/video-who-owns-the-federal-reserve/

![]()

Na de WOII werd een plan gemaakt door de internationale bankiers om een wereldbank (via de BIS) op te zetten (bank of international settlements), een wereld rechterlijke macht (internationaal strafhof in Den Haag) en een wereld uitvoerende macht de VN, Verenigde Naties (1945) (voorheen Volkenbond). De mentor van Bill Clinton vertolkte het als volgt: ‘de macht van het financiële kapitalisme was niets minder dan een wereldsysteem van financiële controle in private handen, in staat om elk politiek systeem van elk land en de economie van de wereld te beheersen vanuit een feodaal systeem waarbij de elite de regels bepaalt in geheime conferenties en overleggen (Bilderberg conferenties).

De top van het systeem zou de Bank of International Settlements zijn in Bazel (opgericht in 1930). Een voormalige particuliere bank in eigendom en beheerd door centrale banken, die zelf eerst particuliere ondernemingen (banken) waren. De Amerikaanse regering probeerde zich tot 1994 te onttrekken aan de BIS, ondanks dat een groep bankiers uit New York wel deelnamen aan de centrale bankiersvergadering in Zwitserland. Vanaf 1994 werd Amerika officieel meegesleurd door de geldwisselaars op precies dezelfde wijze als voorheen. Het ontlokken van een oorlog (tussen overheid en geldwisselaars) door de Chase Bank (Rockefeller) die samengevoegd was met de Warburg’s Manhattan Bank: de Chase Manhattan Bank (1955). In 2000 werd de bank samengevoegd met de JPMorgan Chase bank tot de JPMorgan Chase bank & co bank.

De chase Manhattan Bank is weer samengevoegd met de Chemical Bank of New York tot uiteindelijk de JPMorgan chase bank, waardoor het de grootste bank van New York werd. Opnieuw kregen de bankiers de macht over de geldhoeveelheid. Eind jaren ’60 kon men de dollar al inwisselen tegen de munt van het IMF, de Special Drawing Rights. Dat betekent een verschuiving van macht over de munt en het goud van nationale overheden naar 1 mondiaal systeem. Een mondiale munt gedekt door 1 mondiaal systeem: de IMF, de BIS en de Wereldbank, met de presidenten van de nationale centrale banken in de raad van toezicht/bestuur, met controle over de wereldwijde geldhoeveelheid.

In 1992 (verdrag van Maastricht) moesten de centrale banken voldoen aan een reserve eis (kapitaaleis) van 8%. Een bepaalde grens aan maximale fractional reserve lending. Centrale banken met een lage kapitaalratio moesten snel aandelen verkopen op aan hun eis (toename buffers) te kunnen voldoen. Dit proces heeft effect op de aandelenmarkt en kan depressies veroorzaken. Precies wat we gezien hebben in 1929. De landen met een lage kapitaalratio zullen als eerst de depressies voelen. Japan een land met een zeer lage kapitaalratio ver onder de 8%, veel kredieten, enorme bubbels in de huizenmarkt en een groot handelsoverschot zorgde voor speculaties, hoge prijzen in de economie (huizen, consumptiegoederen). De hoge prijzen (inflatie) zorgden voor een lage consumptie en een stop op binnenlandse bestedingen en investeringen (Japan werd te duur).

Japan kwam na 1989 in een langdurige crisis terecht (deflatiespiraal): dalende prijzen, zorgde voor dalende lonen wat weer zorgde voor minder bestedingen en lagere prijzen, waardoor de waarde van de aandelenmarkt met 50% en de waarde van het commerciële vastgoed met 60% daalde. Japan moest de rentevoet zo hard omlaag brengen om nieuw kapitaal aan te boren en de investeringen te stimuleren dat ze het geld bijna gratis weggaven (uitlenen tegen 0,5% rente) om de economie overeind te helpen. Niet alleen Japan kwam in een depressie terecht, de ontwikkelingslanden (Afrika, Latijns-Amerika)zaten al in enorme schulden. Voor de ontwikkelingslanden is het onmogelijk om deze schulden af te betalen. Alleen de rente al kan niet betaald worden met het nationale inkomen. Dit creëert een enorme ongelijkheid van schulden in de wereld en een centralisatie van de macht over de geldhoeveelheid.

De internationale gouden standaard ontstond in Duitsland na de Frans-Pruisische oorlog (1871) door de invoering van de Reichsmark die strikt gebaseerd was op de gouden standaard.

Goud werd gebruikt vanwege het universele, transporteerbare karakter. Goud was bovendien een stabiele waarde-eenheid. In 1875 voerde Nederland de gouden standaard in. Goudgeld mocht vrij geslagen worden indien er 300 kilo goud bij de Munt werd ingeleverd. Aan het eind van de 19de eeuw steeg de vraag naar geld door de industriële revolutie. De vraag naar geld nam nog extra toe door de eerste Wereldoorlog. De behoefte aan munitie en slagschepen nam toe en leidde tot het geleidelijk afstappen van de gouden standaard. Regeringen gingen meer geld bijdrukken om de (oorlogs)investeringen te kunnen bekostigen, terwijl de goudhoeveelheid niet toenam (fractional-reserve banking). Als er meer geld bijgedrukt wordt zonder dat daar een waarde tegen over staat (goud) ontstaat er inflatie. Het papiergeld neemt wel toe, maar wordt minder waard. Je verdeelt in principe het toenemende papiergeld over dezelfde standaard waarde goud. De toenemende kosten van de oorlog leidde de onhoudbaarheid van de gouden standaard in. De herstelbetalingen binnen het Verdrag van Versailles maakte een einde aan de gouden standaard voor Duitsland en de verslagen Centrale Mogendheden.

Het centrale bankwezen ging over op fiatvaluta. De nominale waarde staat dan niet meer gelijk aan de intrinsieke waarde van de munt of het biljet, de waarde is gebaseerd op vertrouwen dat je er goederen en diensten mee kan kopen. De instelling van fiatvaluta leidde in de Weimarrepubliek tot hyperinflatie. In 1924 werd daarom weer de gouden Reichsmark ingevoerd en in 1925 werd de gouden Pond teruggebracht naar de gouden standaard. Het kunstmatig vasthouden aan de goudprijs zorgde voor deflatie waardoor de economie sterk kromp. Keynes was een van de economen die fel debatteerde tegen de gouden standaard. In 1931 stapte wederom het Verenigd Koninkrijk af van de gouden standaard gevolgd door de Verenigde Staten in 1933. In de periode 1939-1942 nam Churchill definitief afscheid van de gouden standaard onder meer door een toenemende invloed van John Maynard Keynes en het verlies van een groot deel van de goudvoorraad voor munitie en bewapening gedurende de tweede Wereldoorlog.